Cas pratique Contribution sociale de solidarité

Cas pratique Contribution sociale de solidarité

Énoncé

Au mois de mai 2025, une société de vente d’équipements automobiles dispose des informations suivantes, afin de réaliser la contribution sociale de solidarité au titre de l’année 2024.

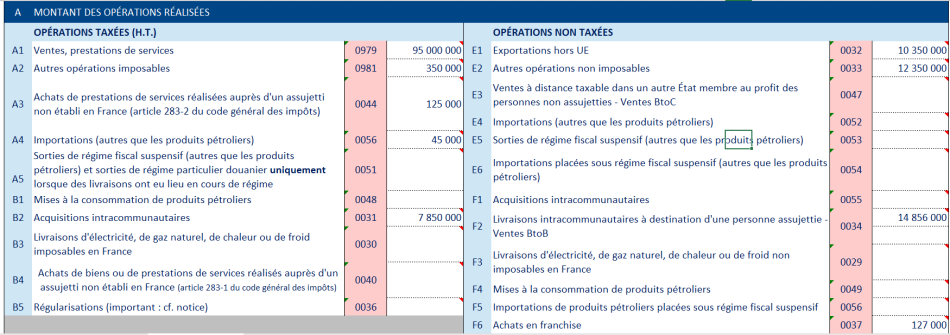

On vous transmet le détail puis le cumul des 12 déclarations de TVA de l’année 2024 :

Les rubriques A1, E1, E2 et F2 sont bien reprises à l'identique sur le formulaire C3S sur le site www.net-entreprises.fr.

Les autres opérations non imposables sont composées de ventes de déchets (pour 20 000 €) et de prestations de services auprès d’assujettis non établis en France.

Les autres opérations imposables (rubrique A2) sont composées :

- de refacturations à des filiales pour 50 000 €

- de cessions d’immobilisations pour 300.000 €

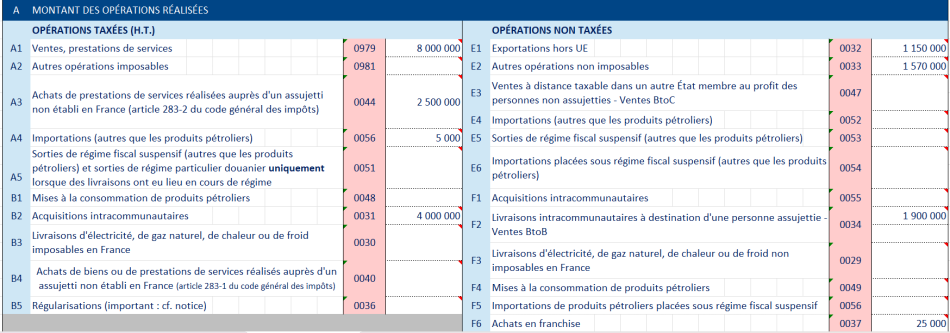

En outre, début juin 2025, la CA3 du mois de mai présente les informations suivantes :

La C3S fait l’objet d’une provision mensuelle.

Opérations à réaliser

- Calculer la C3S au titre de l’année 2024. Procéder à l’enregistrement comptable au 15 mai 2025.

- Calculer la provision mensuelle de la C3S pour le mois de mai 2025. Procéder à l’enregistrement comptable au 31 mai 2025.

Correction

- Calculer la C3S au titre de 2024. Procéder à l’enregistrement comptable au 15 mai 2025.

| Rubriques | Postes | Montant |

| A1 | Ventes et PS | 95 000 000 |

| A2 | Autres opérations imposables (partie relative aux opérations intragroupes) | 50 000 |

| E1 | Exportations | 10 350 000 |

| E2 | Autres opérations non imposables | 12 350 000 |

| F2 | Livraisons intracommunautaires | 14 856 000 |

| TOTAL | 132 606 000 | |

| C3S 2024 = (132.606.000 - 19.000.000) x 0,16% | 181 770 | |

Seuls les éléments constituant du chiffre d’affaires sont imposables, telles les refacturations intra-groupe. En revanche, les cessions d’immobilisations ne sont pas imposables.

Enregistrement comptable :

| Date | N° PCG | Libellé | Débit | Crédit |

| 15/05/2025 | 4486 | État - Charge à payer | 181 770 | |

| 512 | Banque | 181 770 |

Si les provisions ont été correctement passées, le poste 4486 doit être lettré entre l’opération du 15 mai 2025 et les 12 provisions mensuelles de 2024.

- Calculer la provision mensuelle de la C3S pour le mois de mai 2025. Procéder à l’enregistrement comptable au 31 mai 2025.

| Rubriques | Postes | Montant |

| A1 | Ventes et PS | 8 000 000 |

| A2 | Autres opérations imposables (partie relative aux opérations intragroupes) | |

| E1 | Exportations | 1 150 000 |

| E2 | Autres opérations non imposables | 1 570 000 |

| F2 | Livraisons intracommunautaires | 1 900 000 |

| TOTAL | 12 620 000 | |

| C3S mai 2025 = (16.620.000 - 19.000.000/12) x 0,16% | 17 659 | |

Enregistrement comptable au 31 mai 2025

| Date | N° PCG | Libellé | Débit | Crédit |

| 31/05/2025 | 6371 | C3S | 17 659 | |

| 4486 | État - Charge à payer | 17 659 | ||