Cas pratique : CA3 avec livraisons de biens et prestations de services

Cas pratique : CA3 avec livraisons de biens et prestations de services

Énoncé – société prestation +

Le service comptabilité de la société Prestation+ souhaite procéder à la réalisation de sa déclaration de TVA au titre des opérations du mois de février.

Elle édite en conséquence un extrait de sa balance des comptes pour le mois de février.

| Comptes | Libellé | Débit | Crédit | Solde |

| 401 | Fournisseurs prestations de service - encaissements | 12 500,00 | 37 000,00 | -24 500,00 |

| 411 | Clients prestations de service - encaissements | 30 000,00 | 12 000,00 | 18 000,00 |

| 44562 | TVA déductible sur immobilisation | 13 500,00 | 13 500,00 | |

| 445661 | TVA déductible sur les biens | 125 000,00 | 17 000,00 | 108 000,00 |

| 445662 | TVA déductible sur les services | 6 000,00 | 6 000,00 | |

| 44567 | Crédit de TVA | 3 500,00 | 3 500,00 | |

| 44571 | TVA collectée | 3 000,00 | 180 000,00 | -177 000,00 |

| 7011 | Ventes de produits finis France 20% | 750 000,00 | -750 000,00 | |

| 70911 | RRR sur ventes de produits finis | 15 000,00 | 15 000,00 | |

| 7012 | Ventes de produits finis UE | 30 000,00 | -30 000,00 | |

| 7013 | Ventes de produits finis Hors UE | 10 000,00 | -10 000,00 | |

| 7061 | Ventes de prestations de services France | 150 000,00 | -150 000,00 | |

| 7062 | Vente de prestations de services hors France | 20 000,00 | -20 000,00 |

La société n’a pas opté pour ses prestations de service vendues pour la TVA collectée d’après les débits. Ces opérations suivent le régime général de l’exigibilité de la TVA sur les encaissements. Toutefois, leur logiciel ne permet pas de traiter automatiquement cette situation.

Les prestations de services sont enregistrées de manière classique :

| Comptes | Libellé | Débit | Crédit |

| 411 | Clients | TTC | |

| 706 | Prestations de services | HT | |

| 44571 | TVA collectée | TVA | |

| (facturation de prestations) | |||

| 512 | Banque | TTC | |

| 411 | Clients | TTC | |

| (encaissement de prestations) |

L’ensemble des prestations achetées suivent également le régime de la TVA exigible à l’encaissement. Ces opérations sont traitées en comptabilité selon le schéma suivant :

| Comptes | Libellé | Débit | Crédit |

| 61/62 | Achat prestations | HT | |

| 445662 | TVA déductible sur les services | TVA | |

| 401 | Fournisseurs | TTC | |

| (facture de prestation reçue) | |||

| 401 | Fournisseurs | TTC | |

| 512 | Banque | TTC | |

| (décaissement de prestations) |

Pour les besoins de la CA3, une recherche a été effectuée sur le logiciel de comptabilité pour ressortir la TVA sur les encaissements et décaissements de février sur les ventes et les achats de prestations de services.

TVA à collecter en février sur les prestations de service

| Total clients (411) de prestations de services ayant réglé ce mois-ci (TTC) | 12 000,00 |

| Total clients encaissés ce mois-ci en HT | 10 000,00 |

| Total clients encaissés ce mois-ci : TVA collectée sur les encaissements | 2 000,00 |

TVA à déduire en février sur les prestations de service

| Total fournisseurs de prestations de services réglé ce mois-ci (TTC) et n'ayant pas opté pour la TVA collectée d'après les débits | 12 500,00 |

| Total fournisseurs de prestations réglées ce mois-ci en HT | 10 416,67 |

| Total fournisseurs réglés ce mois-ci : TVA déductible sur les encaissements | 2 083,33 |

Travail à faire :

- Procéder au contrôle de la TVA collectée

- Procéder au calcul de la TVA à décaisser

- Présenter l’enregistrement comptable de la TVA à décaisser fin février et l'enregistrement du paiement du 24/03/N

- Présenter la CA3 au titre des opérations du mois de février.

Contrôle de la TVA collectée

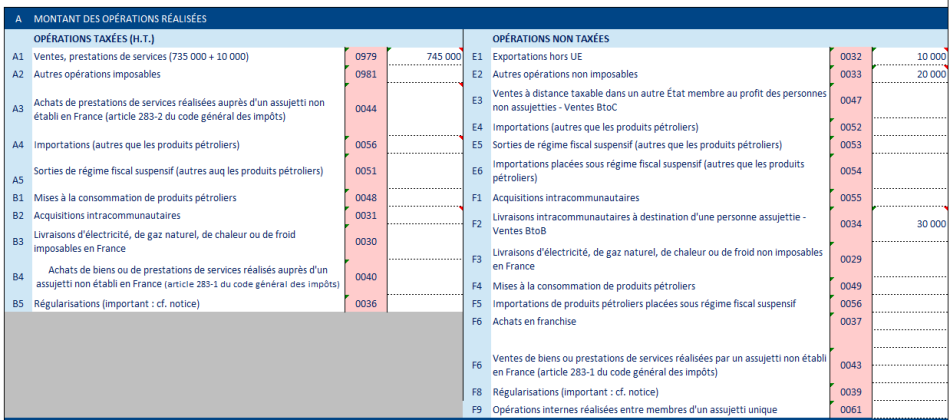

Ce contrôle consiste à rapprocher les comptes de chiffre d’affaires avec les soldes des comptes de TVA collectée. Pour rappel, les ventes réalisées à l’étranger (Union européenne et hors UE) ne sont pas soumises à la TVA.

| N°PCG | Libellé | Solde | Taux TVA | TVA |

| 7011 | Ventes produits finis France 20% | 750 000 | 20,00% | 150 000,00 |

| 70911 | RRR sur ventes de produits finis | -15 000 | 20,00% | -3 000,00 |

| Total TVA collectée sur les biens | 735 000 | 147 000,00 | ||

| 7061 | Ventes de prestations de services France | 150 000 | 20,00% | 30 000,00 |

| Total 44571 | 177 000,00 |

Le total du chiffre d’affaires de février (sous déduction des rabais remises ristournes, RRR sur ventes de produits finis), multiplié par le taux de 20% correspond bien au solde du compte 44571 – TVA collectée.

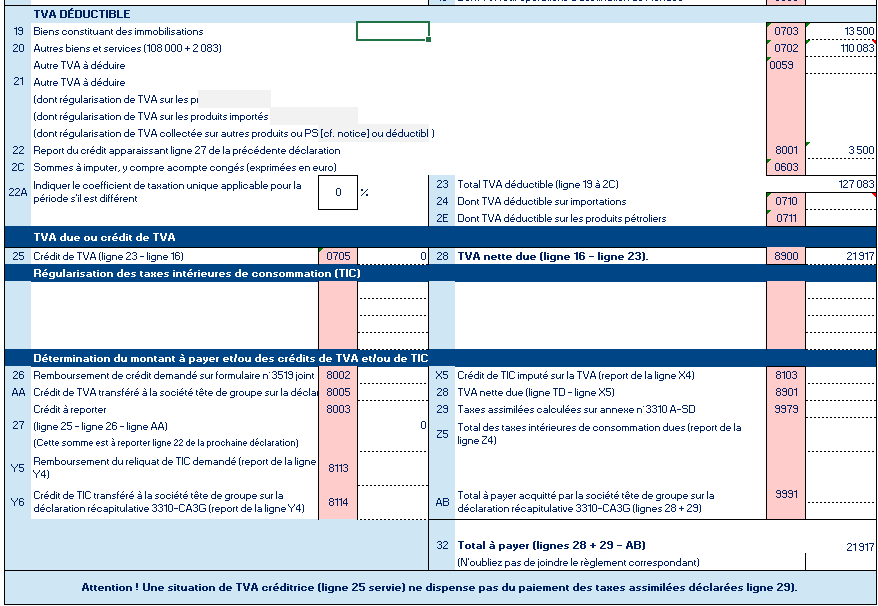

Calcul de la TVA à décaisser

| TVA collectée sur les biens | 147 000,00 |

| TVA collectée sur les services | 2 000,00 |

| TVA déductible sur immobilisation | -13 500,00 |

| TVA déductible sur les biens | -108 000,00 |

| TVA déductible sur les services | -2 083,33 |

| Crédit de TVA | -3 500,00 |

| TVA à décaisser | 21 916,67 |

| TVA à décaisser (arrondi) | 21 917,00 |

Pour le calcul de la TVA à décaisser, il faut penser à déduire le crédit de TVA du mois précédent qui apparait au débit du compte 44567.

Enregistrement comptable du 28 février N

| N° PCG | Libellé | Débit | Crédit |

| 44571 | TVA collectée | 149 000,00 | |

| 44562 | TVA déductible sur immobilisation | 13 500,00 | |

| 445661 | TVA déductible sur les biens | 108 000,00 | |

| 445662 | TVA déductible sur les services | 2 083,33 | |

| 44567 | Crédit de TVA | 3 500,00 | |

| 44551 | TVA à décaisser | 21 917,00 | |

| 658 | Charges diverses de gestion courante | 0,33 |

Enregistrement comptable du 24 mars N

| N° PCG | Libellé | Débit | Crédit |

| 44551 | TVA à décaisser | 21 917,00 | |

| 512 | Banque | 21 917,00 |

Déclaration de TVA CA3 – Prestation+