Cas pratique : Déclaration de TVA CA3 simple

Cas pratique : Déclaration de TVA CA3 simple

de TVA et l’enregistrement comptable de TVA.

Cas Productor : énoncé

La société Productor fabrique des radiateurs électriques qu’elle revend sur le marché français à des grandes enseignes.

En janvier N, sa balance se présentait ainsi :

| Comptes | Libellé | Débit | Crédit | Solde |

| 44562 | TVA déductible sur immobilisation | 2 850,45 | 2 850,45 | |

| 44566 | TVA déductible sur autres biens et services | 47 500,00 | 47 500,00 | |

| 44571 | TVA collectée | 63 000,00 | -63 000,00 | |

| 7011 | Ventes de produits finis France 20% | 300 000,00 | -300 000,00 | |

| 757 | Produits de cession des éléments d'actifs | 15 000,00 | -15 000,00 |

Travail à faire :

- Réaliser le contrôle de TVA collectée

- Calculer la TVA collectée

- Compléter la CA3

- Réaliser l’enregistrement comptable

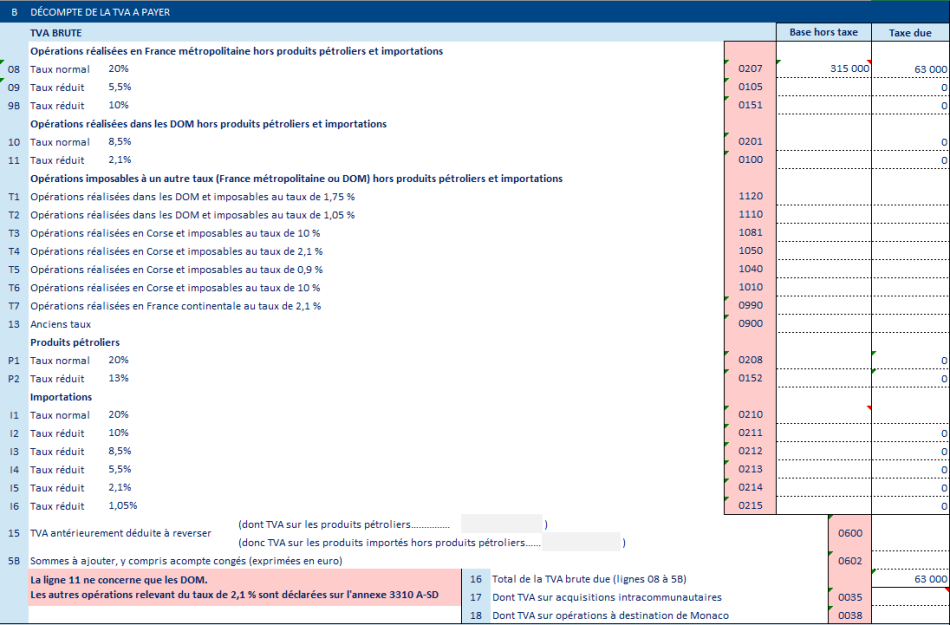

Réalisation du contrôle de la TVA collectée

Pour rappel, le contrôle consiste à rapprocher le chiffre d’affaires et autres comptes de produits du compte de TVA collectée, en multipliant le solde des comptes 7 par les taux de TVA. Dans la mesure où il ne s’agit que de ventes de biens, la TVA sur les débits s’applique. Il n’y a donc pas de problématique de TVA en attente, comme pour la TVA sur les encaissements.

| N°PCG | Libellé | Solde | Taux TVA | TVA |

| 7011 | Ventes produits finis France 20% | 300 000 | 20,00% | 60 000,00 |

| 757 | Produits de cession des éléments d'actifs | 15 000 | 20,00% | 3 000,00 |

| Total | 63 000,00 | |||

| Solde 44571 | 63 000,00 | |||

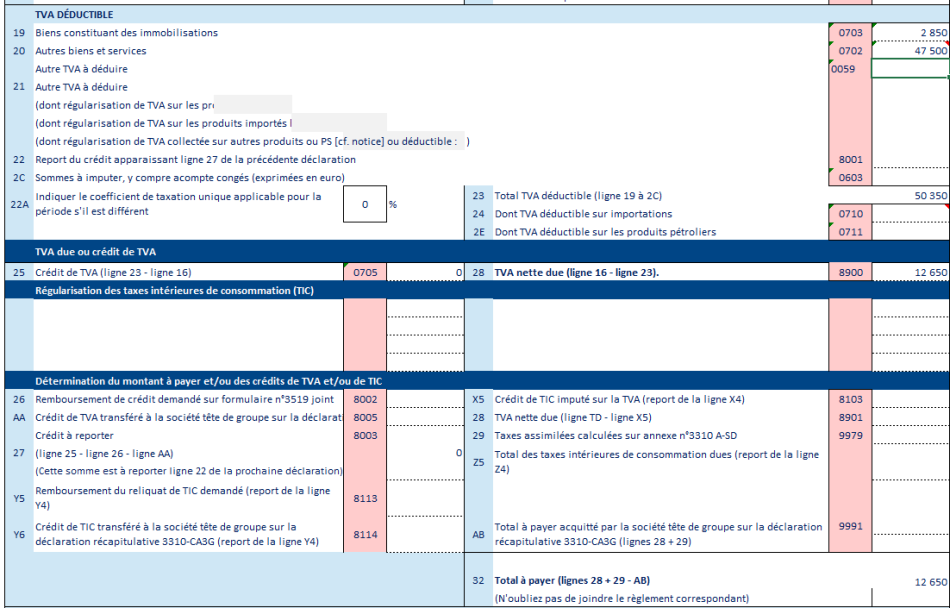

Calcul de la TVA à décaisser

| TVA collectée | 63 000,00 |

| TVA déductible sur immobilisation | 2 850,45 |

| TVA déductible sur autres biens et services | 47 500,00 |

| TVA à décaisser | 12 650 |

Pour rappel, tous les postes sont arrondis dans la CA3. Le solde à décaisser est donc arrondi au plus proche soit 12.650 €.

La somme devra être virée le mois prochain selon l’échéance fixée par l’administration fiscale (entre le 15 et le 24 du mois suivant).

Ecriture comptable 31/01/N

| N° PCG | Libellé | Débit | Crédit |

| 44571 | TVA collectée | 63 000,00 | |

| 44566 | TVA déductible sur autres biens et services | 47 500,00 | |

| 44562 | TVA déductible sur immobilisation | 2 850,45 | |

| 44551 | TVA à décaisser | 12 650,00 | |

| 658 | Charges diverses de gestion courante | 0,45 |

Ecriture comptable 24/02/N

| N° PCG | Libellé | Débit | Crédit |

| 44551 | TVA à décaisser | 12 650,00 | |

| 512 | Banque | 12 650,00 |

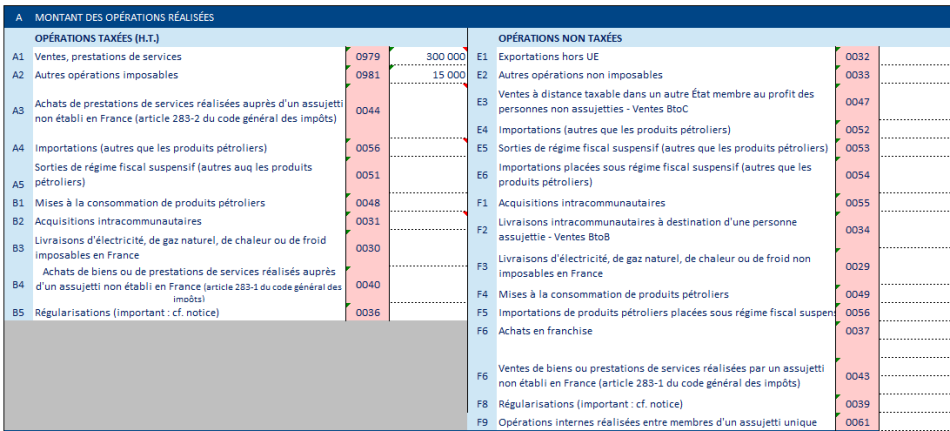

Déclaration de TVA CA3

Pour rappel, le cadre A sert à justifier le chiffre d’affaires imposable (1ère colonne) et le chiffre d’affaires exonéré (2de colonne).

En case A1-Ventes, il est nécessaire de mentionner le chiffre d’affaires imposable de la période (300.000 €, compte 7011). On mentionne en case A2, les autres opérations imposables telles les cessions d’immobilisations (15.000 €, compte 757).