Achat d’un bien en provenance de France, mais vendu par un étranger : quelle TVA ?

Achat d’un bien en provenance de France, mais vendu par un étranger : quelle TVA ?

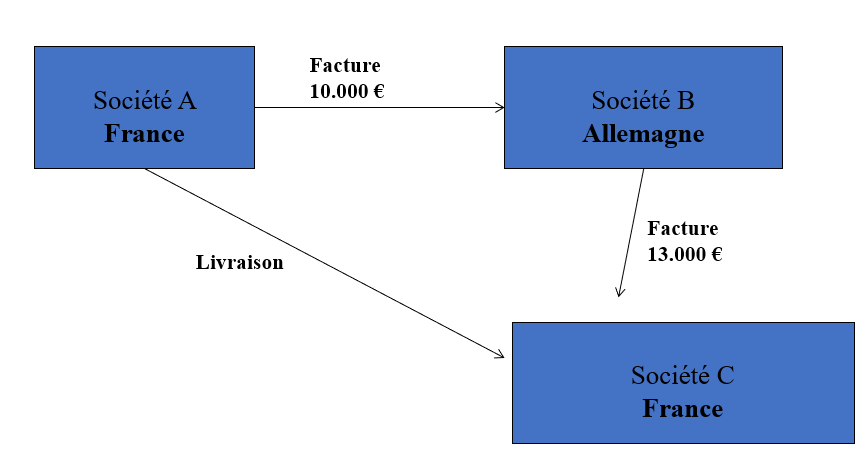

Cas pratique

Une société A vend à son client B, domicilié en Allemagne, des marchandises pour 10.000 € HT. Ce dernier les revend à une société C, domiciliée en France pour 13.000 € HT. Pour plus de simplicité, la société A livre directement la société C.

Première analyse

Cette opération réunissant 3 sociétés ne constitue pas à proprement parler une opération triangulaire, car il n’y a pas 3 entreprises venant de 3 États membres différents. On pourrait parler ici de fausse triangulaire. Aucune frontière n’étant franchie, il ne s’agit pas de livraisons et d’acquisitions intracommunautaires. Le bien ne quittant pas la France, seule de la TVA française est applicable.

La facture de 10.000 €

En conséquence, la société A va facturer de la TVA à 20% à la société B allemande soit un montant de TVA égal à 2.000 € et un TTC de 12.000 €. Pour récupérer la TVA, la société allemande pourra :

- Soit s’identifier à la TVA française, c’est-à-dire demander auprès de l’administration fiscale française (ou par l’intermédiaire d’un mandataire) un numéro de TVA intracommunautaire français. Elle pourra alors déposer une déclaration de TVA dans laquelle elle récupère les 2.000 € de TVA déductible.

- Soit réaliser auprès de l’administration fiscale allemande une demande de remboursement de TVA étrangère (remboursement 8e directive). Elle est simple à réaliser directement sur internet et permet en principe un remboursement sous 4 mois.

La facture de 13.000 €

En principe, la facture de 13.000 € envoyée par la société allemande à la société C basée en France devrait être directement soumise à la TVA française dans la mesure où le bien ne quitte pas le sol français. Le législateur a cependant opté pour une solution d’autoliquidation pour éviter le risque d’une facturation de TVA par la société allemande sans reversement par cette dernière de la TVA française.

La société B allemande va donc envoyer une facture sans TVA au client C français. Ce dernier va ensuite autoliquider la TVA au taux de 20% soit 13.000 € x 20% = 2.600 €.

Cependant, il ne s’agit pas d’une livraison/acquisition intracommunautaire, mais d’une opération relevant de l’article 283-1 du CGI.

La société allemande va porter sur sa facture la mention « Autoliquidation par le preneur – article 283-1 du CGI » ou une mention équivalente de la directive européenne (article 21-1-a de la 6e directive TVA). Si la société allemande s’est identifiée à la TVA française, elle devra mentionner la somme de 13.000 € sur la CA3 à la ligne F7 « Ventes de biens ou prestations de services réalisées par un assujetti non établi en France.

La société C basée en France va mentionner sur la CA3 l’opération en ligne B4 "Achats de biens ou de prestations de services réalisés auprès d’un assujetti non établi en France (article 283-1 du code général des impôts)" pour 13.000 €. Il s’agit d’une ligne assez méconnue de la déclaration de TVA. La TVA collectée sera portée en ligne 8 – Taux normal 20% pour 2.600 € et en ligne 20 pour la TVA déductible pour le même montant.

Synthèse

| Vente (Facture n°1) | Revente (Facture n°2) | ||

| Société A (français) | Société B (allemande) | Société B (allemande) | Société C (français) |

| Facturation de TVA française. | Réception de la facture TTC avec de la TVA française. L'entreprise espagnole peut demander un remboursement de TVA étrangère (remboursement 8e directive). | Facture HT sans TVA avec la mention "autoliquidation par le preneur". Il est conseillé d'indiquer également sur la facture l'article correspondant à l'exonération (article 283-1 du CGI ou article 21-1-a de la 6e directive TVA). | Autoliquidation de la TVA française au taux français. Indication de l'opération dans la déclaration de TVA CA3 sur la ligne B4 - Achat de biens ou de prestations de services réalisés auprès d'un assujetti non établi en France et indication de la TVA déductible et collectée sur les lignes 8 et 20. |