TVA : les opérations triangulaires communautaires

TVA : les opérations triangulaires communautaires

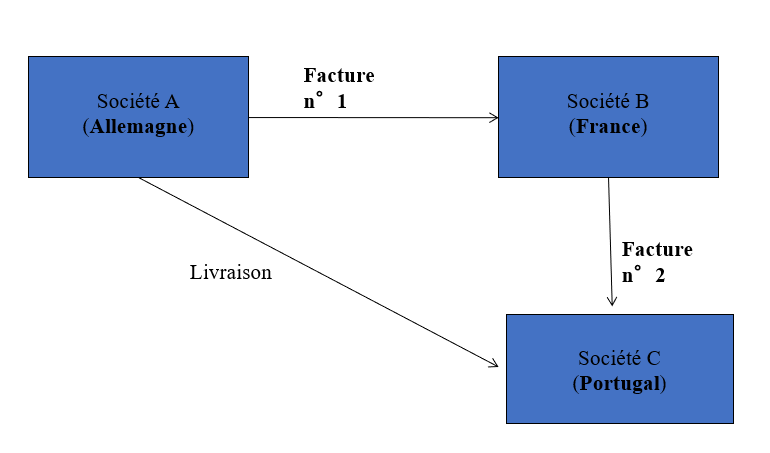

Cas pratique – énoncé

Une société A basée en Allemagne facture à une entreprise B domiciliée en France, des marchandises pour 50.000 €. Cette dernière revend ces marchandises 60.000 € à une société C basée en Autriche. Par simplicité, la société allemande livre directement la société autrichienne.

Analyse

Une opération relative à des biens concernant 3 États membres différents constitue une opération triangulaire communautaire.

Dans l’exemple, la marchandise est livrée directement par la société allemande au client final allemand. Dans la mesure où la marchandise ne passe jamais par la France, aucune TVA française ne sera pratiquée ni en direct par facturation ni par autoliquidation.

Par principe, lors de divers flux d’échanges internationaux, c’est le flux physique de livraison de la marchandise qui indique la règle applicable et non la chaîne de facturation. Suivre ce principe conduit la société B à s’identifier à la TVA autrichienne, soit le lieu de livraison final. Cette solution peu pratique conduira généralement la société à recourir aux services d’un mandataire fiscal pour obtenir un numéro de TVA autrichien puis pour déposer une déclaration de TVA autrichienne.

La législation européenne propose pour ce type d’opération, un régime de simplification appelé filet de sécurité. Il permet à l’acheteur/revendeur (société B) de ne pas avoir à s’identifier à la TVA autrichienne et d’utiliser son numéro de TVA français.

Première solution

La première solution consiste à suivre le principe d’imposition à la TVA des échanges internationaux de biens en suivant le flux physique :

- Facture n°1: La société allemande facture la société française, mais livre le client autrichien. On estime dans ce cas que le flux physique est Allemagne-Autriche. En conséquence, l’opération relève de la TVA autrichienne. La société B française devra s’identifier à la TVA autrichienne (c’est-à-dire prendre un numéro de TVA autrichien). La société B remettra à la société A un numéro de TVA autrichien. B recevra une facture HT et devra autoliquider la TVA au taux autrichien et mentionner la TVA collectée et déductible dans une déclaration de TVA autrichienne.

- Facture n°2: Pour la refacturation des marchandises au client autrichien, on considèrera le flux Autriche-Autriche. C’est comme si théoriquement la société française B réceptionnait les marchandises en Autriche pour les remettre directement au client autrichien. En conséquence, B facturera les marchandises à la société C avec de la TVA autrichienne. B devra reverser cette TVA collectée dans le cadre du dépôt d’une déclaration de TVA autrichienne. La société C pourra normalement déduire la TVA sur sa déclaration de TVA.

Seconde solution

L'article 141 de la directive 2006 / 112 / CE du 28 novembre 2006 propose heureusement une solution plus simple pour la société B domiciliée en France, lui évitant les démarches pour obtenir un numéro de TVA autrichien. Son numéro de TVA français suffit :

- Facture n°1 : La société B remet à son fournisseur A son numéro de TVA français. A lui remet une facture en exonération de TVA, car il s’agit pour lui d’une livraison intracommunautaire, mais en prenant soin dans la facture et dans l’Etat TVA (ex-DEB) de bien mentionner l’Autriche comme pays de destination. La marchandise n’atterrissant jamais en France, la société B ne doit pas autoliquider la TVA française sur cette opération. Aucune TVA ne doit être collectée ni déduite sur la facture de 50.000 €. B doit juste annoter sur la facture du fournisseur la mention de la directive sur la facture. Cette introduction n'est pas à indiquer dans l'EMEBI (Ex-DEB) ni dans la déclaration de TVA

- Facture N°2 : La facture envoyée par B à la société C ne constitue pas une livraison intracommunautaire, mais une opération spécifique appelée refacturation dans le cadre d’une opération triangulaire. La facture devra porter la mention "autoliquidation par le preneur". Il est conseillé d'ajouter la mention de l'article 141 de la directive 2006 / 112 / CE du 28 novembre 2006. Elle devra être intégrée dans la déclaration de TVA en ligne E2 « Autres opérations non imposables » et fera l’objet d’une déclaration dans l’état TVA (ex-DEB) sous un code régime spécifiquement dédié, le code 31. Il s’agit d’ailleurs du seul cas où un état TVA doit être réalisé sans que la marchandise ne passe par le territoire de celui qui l’émet. La société C va autoliquider la TVA autrichenne sur cette opération et collecter et déduire la TVA sur sa déclaration de TVA autrichienne.

Tableau de synthèse

Exemple : l'entreprise A (espagnole) vend des marchandises à l'entreprise B (française). L'entreprise française B revend à l'entreprise C (portugaise) et demande à l'entreprise A de livrer directement l'entreprise C.

| Vente (Facture n°1) : Flux Allemagne - Autriche | Revente (Facture n°2) : Flux Autriche - Autriche | |||

| Société A (Allemagne) | Société B (France) | Société B (France) | Société C | |

| Solution 1 : application du principe du flux physique | Livraison intracommunautaire (exonération article 262 ter I du CGI) On demande un N° de TVA autrichien au client français. Déclaration de l'expédition sur un état statistique équivalent EMEBI ex-DEB en France (avec pour client, le N° autrichien de B) | Acquisition intracommunautaire (mais TVA due en Autriche) Autoliquidation en Autriche au taux de TVA autrichien Déclaration de l'introduction dans l'EMEBI (ex-DEB) en mentionnant le N° allemand pour le fournisseur et autrichien pour le français) | Revente interne (facturation de TVA autrichienne) Aucune EMEBI (ex-DEB) n'est à réaliser | L'entreprise autrichienne va déduire la TVA. |

| Solution 2 (filet de sécurité) | Facture HT (livraison intracommunautaire, exonération article 262 ter I du CGI) Indication du N° TVA de l'entreprise B (N° français) Déclaration de l'expédition sur un état statistique équivalent EMEBI ex-DEB en France avec le numéro de TVA de l'entreprise B comme client, mais en indiquant l’Autriche comme pays de destination | Attention, il ne s'agit pas d'une d'acquisition intracommunautaire (le bien n'arrive pas en France). L'entreprise B ne doit pas autoliquider la TVA. Elle doit juste annoter sur la facture du fournisseur la mention de la directive sur la facture (article 141 de la directive 2006 / 112 / CE du 28 novembre 2006) Cette introduction n'est pas à indiquer dans l'EMEBI (Ex-DEB) ni dans la déclaration de TVA | Réalisation d'une facture HT, avec la mention "autoliquidation par le preneur". Il est conseillé d'ajouter la mention de l'article 141 de la directive 2006 / 112 / CE du 28 novembre 2006. Indication sur la facture du numéro de TVA français du fournisseur français et du numéro de TVA autrichien du client C. Indication de l'opération sur la déclaration de TVA, ligne E2 de la CA3 (autre opération non imposable) Intégration de l'expédition dans l'Etat TVA sur douane.gouv.fr (anciennement intégré dans la DEB), code 31 : refacturation dans le cadre d’une opération triangulaire en indiquant le numéro autrichien du client C. | Le client autrichien autoliquide la TVA au taux autrichien. Il déclare également l'introduction dans une déclaration statistique (équivalent EMEBI ex DEB en France) avec indication de l'Allemagne comme pays de provenance. |